Agence d’Amiens

224 rue Jules Barni

03.22.66.40.70

Lundi : 9h – 18h

Mardi au jeudi : 8h30 – 18h

Vendredi : 8h30 – 17h30

Le site de CCMO Mutuelle n'est pas compatible avec Internet Explorer dont la version est inférieure ou égale à Internet Explorer 8.

Veuillez mettre à jour celui-ci, le support minimal est Internet Explorer 9.

Nos conseillers sont à votre disposition au 0344069000.

Agence d’Amiens

224 rue Jules Barni

03.22.66.40.70

Lundi : 9h – 18h

Mardi au jeudi : 8h30 – 18h

Vendredi : 8h30 – 17h30

Agence de Beauvais

17, place Jeanne hachette

03 44 06 27 60

Lundi : 9h – 18h

Mardi au jeudi : 8h30 – 18h

Vendredi : 8h30 – 17h30

Agence de Beauvais Haut-Villé

8, avenue du Beauvaisis

PAE du Haut-Villé

60000 Beauvais

03.44.06.90.00

Du lundi au vendredi :

Matin : 09h00-12h00

Après-midi : 13h00 -17h00

Vous souhaitez de plus amples renseignements sur l’un de nos services ?

Un unique numéro d’appel pour vous accompagner.

03 44 06 90 00

CCMO Mutuelle

6 Avenue du Beauvais

PAE du Haut-Ville

CS 50993 – 60014 Beauvais CEDEX

Pour toutes demande de devis santé, veuillez utiliser notre formulaire afin de répondre au mieux à vos attentes.

Demande de devisDans un contexte de pression sur le pouvoir d’achat, il est légitime de se demander à quoi servent vos cotisations mutualistes. À la CCMO, elles financent directement votre protection santé et un modèle solidaire, sans actionnaires.

Dans un contexte de forte pression sur le pouvoir d’achat, comprendre le financement de sa complémentaire santé est essentiel. À la CCMO, votre cotisation n’est pas un simple tarif : c’est un engagement collectif fondé sur la solidarité. Contrairement aux assureurs privés, notre mutuelle n’a aucun actionnaire à rémunérer. Nos administrateurs sont des élus bénévoles qui, aux côtés de nos salariés, s’investissent avec un seul but : vous garantir une protection de qualité au juste coût. Les excédents ne deviennent pas des dividendes, ils sont intégralement réinvestis pour vous protéger.

La cotisation que vous versez repose sur le principe de mutualisation, où les risques sont partagés entre tous. C’est la garantie qu’en cas de coup dur, vous serez protégés quelle que soit votre situation personnelle.

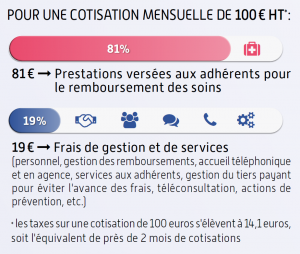

Votre cotisation se répartit en trois grandes parts :

Une mutuelle est un organisme à but non lucratif, gouverné par ses adhérents. Les excédents sont réinvestis pour améliorer les garanties et services et renforcer la prévention. À l’inverse, un assureur privé va distribuer ses bénéfices à des actionnaires privés. Le modèle mutualiste garantit une véritable solidarité notamment intergénérationnelle.

Pourquoi les cotisations évoluent-elles ?

Pourquoi les cotisations évoluent-elles ?Plusieurs facteurs expliquent les ajustements annuels : hausse du coût des soins et des dispositifs médicaux, inflation hospitalière, évolution des taxes et transferts de charges de la sécurité sociale vers les complémentaires santé décidés par les pouvoirs publics. L’évolution de votre cotisation reflète donc principalement l’augmentation générale nationale des dépenses de santé et les décisions de l’état en matière de financement de l’assurance maladie.

En développant ateliers, dépistages et accompagnements, la mutuelle contribue à préserver la santé des adhérents et à maîtriser les dépenses dans la durée. Un adhérent en bonne santé, c’est un système plus équilibré pour tous.

La cotisation mutualiste n’est pas un simple tarif : c’est un pilier de la solidarité collective.

Elle permet de garantir à chacun une protection santé de qualité, tout en finançant un modèle durable où les excédents servent exclusivement à l’intérêt des adhérents.

« Maîtriser les coûts pour préserver la solidarité »

« Chaque évolution tarifaire est calculée avec rigueur pour rester mesurée. L’augmentation du coût des soins, des médicaments et des taxes explique l’évolution des cotisations en 2026. Pour contenir ces hausses, nous maîtrisons strictement nos frais de gestion et renforçons nos actions de prévention. La solidarité demeure le cœur de notre modèle. Notre ambition reste la même : accompagner nos adhérents, innover dans nos services et garantir une protection collective accessible et durable. »

Marc Raymond, Directeur Général de CCMO Mutuelle

Mis à jour le 10/02/2026